“EPFO ने 2026 में PF निकासी को बैंक जैसा आसान बनाने की तैयारी की है। अप्रैल 2026 से ATM और UPI के जरिए तत्काल निकासी संभव होगी, जिसमें 75% बैलेंस तक तुरंत एक्सेस मिलेगा। यह सुविधा 8 करोड़ से ज्यादा सदस्यों के लिए क्रांतिकारी साबित होगी, लेकिन साइबर फ्रॉड, टैक्स प्रभाव और रिटायरमेंट बचत पर असर जैसे जोखिम भी बढ़ सकते हैं।”

EPFO ने हाल ही में PF निकासी नियमों को सरल बनाया है और अब EPFO 3.0 के तहत ATM तथा UPI से निकासी की सुविधा लॉन्च करने की तैयारी पूरी कर ली है। यह सुविधा अप्रैल 2026 से शुरू होने की संभावना है, जिसमें सदस्यों को विशेष ATM कार्ड जारी किया जाएगा। वर्तमान में बेरोजगारी के बाद 75% बैलेंस तुरंत निकाला जा सकता है, जबकि कुछ जरूरतों में 100% तक निकासी संभव है। न्यूनतम 25% बैलेंस बनाए रखना अनिवार्य है ताकि 8.25% ब्याज जारी रहे।

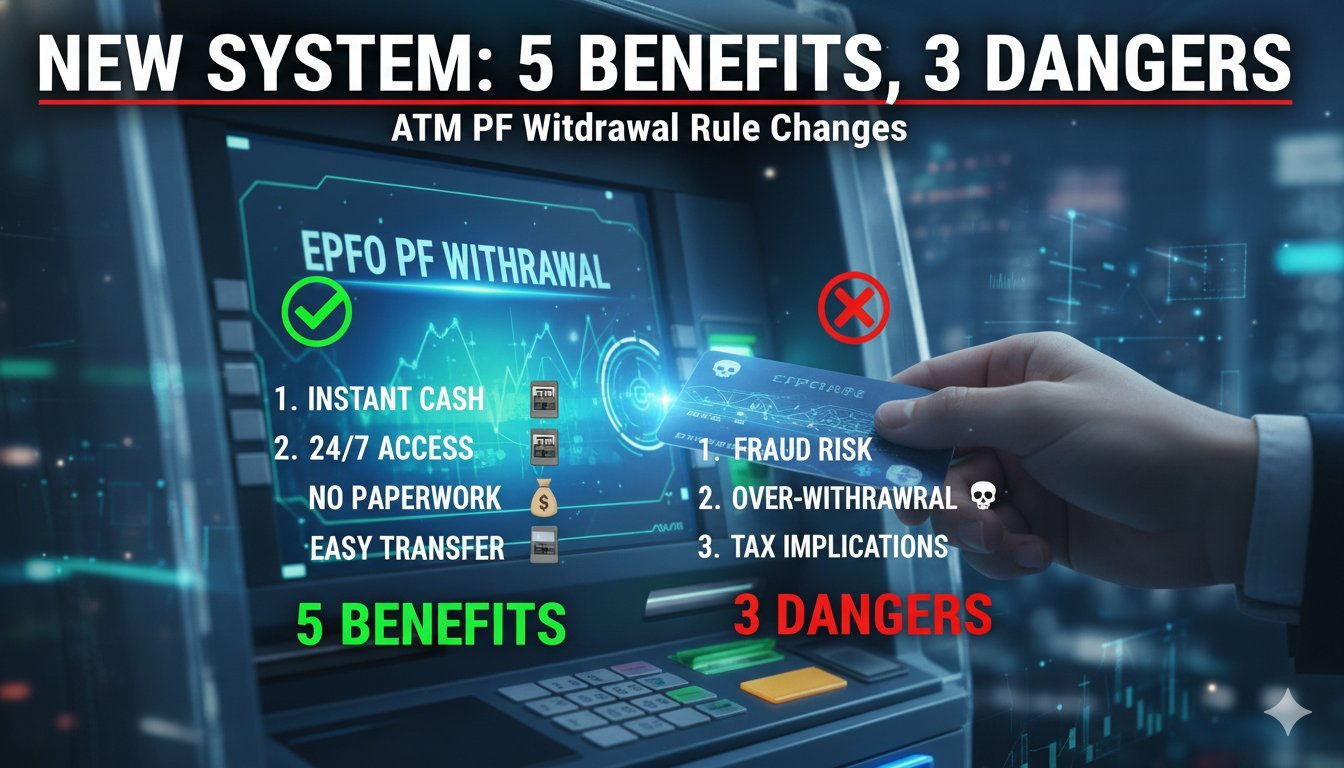

ATM से PF निकासी के प्रमुख फायदे

तत्काल पहुंच और इमरजेंसी में राहत ATM कार्ड से PF बैलेंस का बड़ा हिस्सा (75% तक) मिनटों में निकाला जा सकेगा। नौकरी छूटने या मेडिकल इमरजेंसी में पहले दिनों में फंड उपलब्ध हो जाएगा, बिना क्लेम फाइल करने या ऑफिस जाने की जरूरत।

कागजी कार्रवाई खत्म ऑनलाइन क्लेम की बजाय OTP वेरिफिकेशन से ट्रांजेक्शन पूरा होगा। UAN, आधार और बैंक लिंकेज पूरा होने पर कोई डॉक्यूमेंट नहीं लगेगा, जिससे प्रोसेसिंग समय हफ्तों से सेकंड्स में आ जाएगा।

UPI इंटीग्रेशन से और आसानी ATM के अलावा UPI ऐप्स से भी फंड ट्रांसफर संभव होगा। मोबाइल से घर बैठे पैसे ट्रांसफर कर सकेंगे, जो छोटे-मोटे खर्चों के लिए बेहद सुविधाजनक साबित होगा।

बेहतर फाइनेंशियल प्लानिंग जरूरत पड़ने पर छोटी-छोटी रकम निकालने की सुविधा से सदस्य अपना बजट बेहतर मैनेज कर सकेंगे। हाउसिंग, एजुकेशन या मैरिज जैसे खर्चों में तुरंत मदद मिलेगी बिना लोन लेने की।

डिजिटल इंडिया को मजबूती यह सुविधा भारत के डिजिटल पेमेंट इकोसिस्टम से जुड़ेगी। 8 करोड़ से ज्यादा सदस्यों के लिए PF को सेविंग्स अकाउंट जैसा बनाएगी, जिससे रिटायरमेंट फंड की लिक्विडिटी बढ़ेगी।

ATM से PF निकासी के 3 बड़े खतरे

साइबर फ्रॉड और हैकिंग का बढ़ता खतरा ATM कार्ड और UPI लिंकेज से फिशिंग अटैक, OTP स्कैम या कार्ड क्लोनिंग जैसे फ्रॉड बढ़ सकते हैं। PF जैसे बड़े फंड पर हमला होने से लाखों रुपये का नुकसान हो सकता है, खासकर अगर सदस्य सतर्क न रहें।

रिटायरमेंट बचत पर गहरा असर आसान निकासी से सदस्य बार-बार फंड निकाल सकते हैं, जिससे कंपाउंडिंग का फायदा कम होगा। 25% न्यूनतम बैलेंस बचाने के बावजूद लंबे समय में रिटायरमेंट कॉर्पस काफी घट सकता है, जिससे भविष्य में आर्थिक सुरक्षा कमजोर पड़ेगी।

टैक्स और TDS का अतिरिक्त बोझ बार-बार निकासी पर TDS कटेगा, खासकर अगर 5 साल से पहले पूरा बैलेंस निकाला जाए तो टैक्सेबल होगा। इमरजेंसी में निकाले गए पैसे पर टैक्स चुकाना पड़ सकता है, जो कुल रकम को और घटा देगा।

वर्तमान PF निकासी नियमों का सार (2026 अपडेट)

बेरोजगारी के बाद : 1 महीने बाद 75% तुरंत, 1 साल बाद बाकी।

जरूरी जरूरतें (मेडिकल, एजुकेशन, मैरिज): 12 महीने सर्विस के बाद 100% तक संभव।

हाउसिंग जरूरतें : 90% तक निकासी घर खरीद/निर्माण के लिए।

पूर्ण निकासी : 55 साल उम्र, स्थायी विकलांगता या विदेश जाने पर।

क्लेम सेटलमेंट : अब 72 घंटे में ज्यादातर ऑटो-सेटलमेंट।

ब्याज दर : 8.25% सालाना, न्यूनतम बैलेंस पर जारी।

यह नया सिस्टम PF को ज्यादा लिक्विड बनाएगा, लेकिन अनुशासन जरूरी है। सदस्यों को सलाह है कि केवल असली इमरजेंसी में ही निकासी करें और साइबर सिक्योरिटी पर ध्यान दें।

Disclaimer: यह लेख सामान्य जानकारी के आधार पर तैयार किया गया है। व्यक्तिगत मामलों में EPFO पोर्टल या आधिकारिक सलाह लें।